Juego de rompecabezas, Museo Nacional de Dinamarca, 2014.

Fotografía de Anne-Mette Marchen Andersen

/ CC BY-SA 2.5

Para una mejor explicación de la administración, su proceso administrativo y las áreas funcionales se desarrollará un ejemplo retomando el modelo de un sistema. Supongamos que se va a iniciar una empresa que diseña, elabora y vende vestidos para niñas de dos a seis años. Todo proceso administrativo comienza por la planeación, como se mencionó antes.

El objetivo de esta etapa es anticiparse al futuro y considerar todas las posibles acciones a desarrollar para iniciar una empresa. Para llevar a cabo lo anterior es necesario que las áreas funcionales aporten datos sustantivos en cuanto a la organización, para integrar y desarrollar la etapa de planeación.

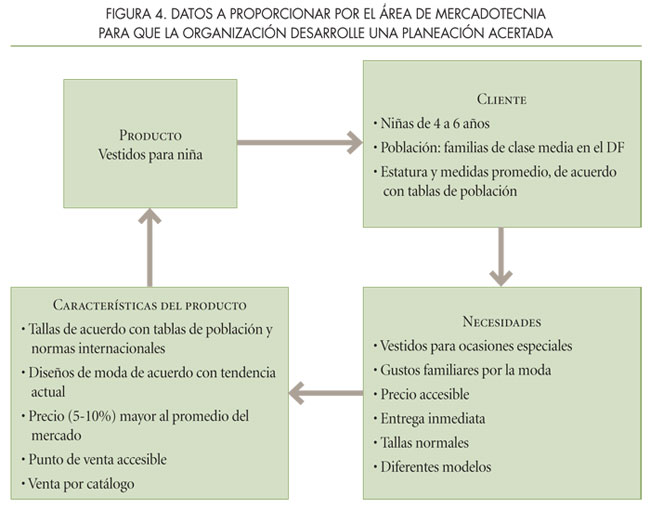

El área de mercadotecnia deberá indicar quiénes son los clientes objetivos, también denominados mercado objetivo; cuáles son sus características demográficas y sociales y, de manera puntual, cuáles son sus necesidades a satisfacer. En este punto es necesario ir más allá de las necesidades que los clientes expresan para identificar aquellas de las cuales los clientes no son conscientes.

Una vez que se cuenta con los datos anteriores será necesario diseñar el producto que se va a ofertar en ese mercado. Este diseño deberá contemplar todas aquellas características del producto que permitan satisfacer las necesidades de los clientes. Sólo así se podrá ofertar en el mercado un verdadero satisfactor, porque de otra manera tan sólo tendremos un producto más en el mercado.

Los datos aportados por la mercadotecnia son fundamentales en la planeación de la organización (véase figura 4), porque si éstos son acertados podremos calcular de manera precisa la capacidad de producción con que la empresa debe contar, así como los posibles ingresos que nuestra organización va a recabar. En relación con el ejemplo propuesto, el número de vestidos que se van a vender se multiplica por el precio en que se está ofertando, lo cual nos proporciona la cantidad de posibles ingresos a obtener.

En empresas que ya se encuentran en el mercado, el área de mercadotecnia es la responsable de proporcionar los datos acerca de los cambios en los gustos de los clientes y en las características de la competencia existente, con el fin de mantener a la empresa en un entorno agresivo y darle la posibilidad de crecer en el medio que la rodea.

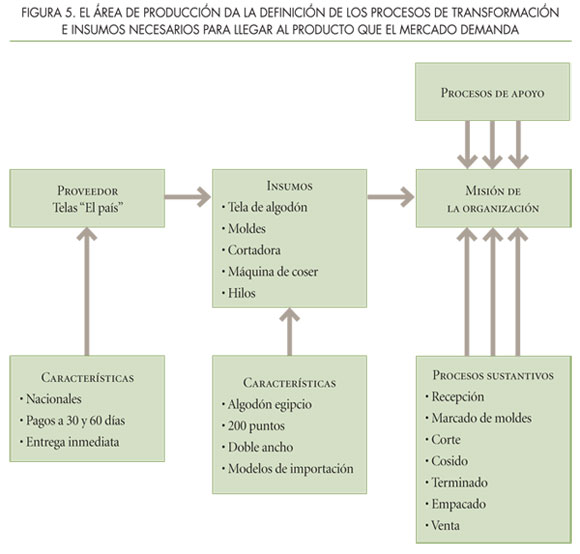

El área de producción es responsable de la transformación y el diseño de los insumos que le darán al producto las características previamente definidas por el área de mercadotecnia para satisfacer las necesidades del mercado meta. Deberá aportar datos acerca de posibles proveedores, de sustitutos de las materias primas, del equipo necesario para el proceso de transformación y sus operarios, así como de los servicios de energía, telefonía y agua que puedan requerirse. Estos datos (véase figura 5, p. 402) deberán ir acompañados de sus posibles costos para poder calcular el monto total del proceso de producción, y del correspondiente al de la distribución y venta del producto, incluyendo los recursos humanos necesarios para estas actividades. En caso de que la empresa ya se encuentre en el mercado, el área de producción es responsable de optimizar los procesos de transformación para hacer más eficiente la organización.

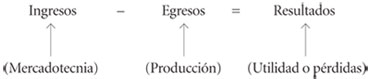

El área de finanzas está encargada de identificar los posibles resultados económicos de la organización de acuerdo con la siguiente ecuación:

En este sentido, el área económico-financiera hace uso de la información que la contabilidad (como herramienta) proporciona al administrador al identificar y clasificar los costos en fijos y variables. Esto, con el fin de saber cuál es la cantidad mínima de producto que es necesario vender para salir sin pérdidas o ganancias, es decir, lo necesario para cubrir los costos de producción, o como comúnmente se dice "a tablas".

Por costo fijo debe entenderse aquella erogación que la organización debe llevar a cabo, sin considerar si elaboró o no sus productos. Dentro del costo fijo se contempla la depreciación del equipo y el sueldo de los operarios que se debe pagar, se produzca o no. Por el contrario, los costos variables se refieren a aquellos en los que incurre la empresa al momento de producir; dentro de estos costos variables están la materia prima y la energía, entre otras.

Con los datos contables y las proyecciones financieras podemos saber si es necesario solicitar préstamos (financiamiento) para llevar a cabo la organización como se ha planeado, y de acuerdo con la ecuación contable básica:

Activos = Pasivos + Capital

Baste un ejemplo para entender esta ecuación. Supongamos que deseamos comprar un automóvil que cuesta $100 000, pero tan sólo contamos con $60 000; por lo tanto, si deseamos comprar el automóvil deberemos buscar un financiamiento de $40 000, ya sea con la familia o con el banco. Si se consigue el préstamo, para este ejemplo despejamos la ecuación contable original como sigue:

(Automóvil) = (deuda) + (con lo que se cuenta)

$100 000 = $40 000 + $60 000

Para el ejemplo de la empresa de vestidos este razonamiento es el mismo. Sin embargo, es necesario saber el "costo extra" que tendrá el préstamo, sobre todo si el dinero faltante lo presta un banco, pues esta operación generará otro pasivo que hay que considerar en las proyecciones financieras para saber cuándo, en función de sus posibles ingresos, la empresa pagará todos sus pasivos. Lo anterior debe proporcionar la suficiente información económico-financiera como para tomar la decisión de iniciar o no la empresa. En otras palabras, nos permite visualizar la rentabilidad de la empresa.

Sin duda alguna, en cualquier organización el factor más importante es el humano, porque son las personas las que llevan a cabo los procesos de transformación; son las que dan la atención al cliente y determinan sus necesidades; además, son los mismos trabajadores los que desarrollan los procesos de transformación, así como sus mejoras. Es por ello que en el proceso administrativo, y específicamente en la etapa de planeación, es fundamental la propuesta que hace el área de recursos humanos acerca del tipo de personas necesarias para el cumplimiento de la misión de la empresa.

En el ejemplo de la empresa de vestidos, el área de recursos humanos deberá indicar los conocimientos, habilidades y experiencia deseables tanto para el diseñador como para las personas que cortarán y coserán los vestidos, así como las características de quienes harán los arreglos finales, las que transportarán y venderán los vestidos. Además, esta área deberá dar la información acerca de cómo se podrá atraer, seleccionar, contratar, inducir y capacitar al personal idóneo y afín a los objetivos de la organización.